Meski banyak yang sanggup melunasinya, slip gaji menghalangi pekerja informal untuk memiliki rumah

- Written by Ratna Indriani, Mahasiswa Doktoral Ilmu Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Universitas Indonesia

● Banyak orang yang sebenarnya sanggup mencicil rumah.

● Dan tak sedikit pula dari mereka berasal dari pekerja informal.

● Namun karena slip gaji jadi acuan utama, mereka tak bisa mengakses pembiayaan rumah.

Memiliki hunian sendiri merupakan impian semua orang. Tak sedikit di antaranya bahkan rela mengangsur hingga puluhan tahun dengan skema kredit kepemilikan rumah (KPR). Namun sayangnya, tak semua orang bisa mengakses kredit perumahan itu.

Sekarang bayangkan ada dua calon nasabah kredit perumahan. Pertama adalah seorang pegawai kantoran bergaji bulanan Rp5 juta. Dan yang kedua adalah seorang pemilik warung makan yang punya penghasilan tidak tetap, tapi ia mampu menabung Rp1 juta tiap pekan.

Kemampuan bayar kedua nasabah tidak jauh berbeda, bahkan mungkin pemilik warung makan yang lebih tebal kantongnya. Namun, sudah menjadi rahasia umum bank akan lebih condong mengabulkan KPR pegawai kantoran ketimbang pemilik warung. Kenapa? Karena bank biasanya menilai kepastian pemasukan yang dibuktikan lewat slip gaji.

Begitulah potret ketimpangan akses kredit perumahan di Tanah Air. Sistem penilaian bank umumnya lebih mengutamakan status pekerjaan formal. Padahal banyak individu potensial yang berasal dari pekerja informal memiliki kapabilitas membayar kredit.

Read more: Bisakah rumah flat Menteng jadi tren dan alternatif kepemilikan properti bersama tahun ini?[1]

Mereka yang tersisih terganjal slip gaji

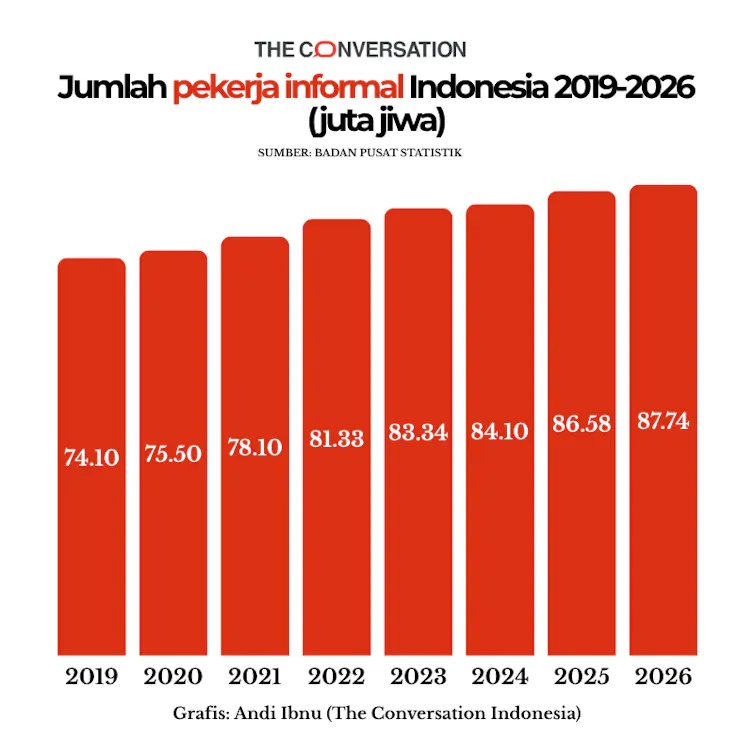

Data Survei Angkatan Kerja Nasional (Sakernas) yang dilakukan oleh Badan Pusat Statistik (BPS) pada Februari 2026 menunjukkan ada 87 juta pekerja Indonesia[2] (informal) yang kesulitan akses pembiayaan perumahan. Angka tersebut setara 57,80% dari seluruh penduduk bekerja.

Komposisinya[3] terdiri dari pekerja yang berusaha sendiri (31,36 juta), berusaha dibantu buruh tidak tetap atau tidak dibayar (20,31 juta), pekerja keluarga atau tak dibayar (18,99 juta), pekerja bebas nonpertanian (7,56 juta), dan pekerja bebas pertanian (6,48 juta).

Sebagian besar kelompok ini berisiko tersisih dari pembiayaan perumahan formal karena tidak memiliki dokumen penghasilan tetap.

Read more: Apakah kita mampu beli ‘tiny house’ kalau enggak beli kopi?[4]

Sementara itu, data kebutuhan perumahan dari Data Tunggal Sosial dan Ekonomi Nasional (DTSEN) Kementerian Perumahan dan Kawasan Pemukiman, menunjukkan[5] ada 13,43 juta keluarga tanpa kepemilikan rumah dan 29,94 juta keluarga yang tinggal di rumah tidak layak huni. Artinya, puluhan juta keluarga masih butuh bantuan agar bisa punya hunian yang layak.

Skema seperti Tabungan Perumahan Rakyat (Tapera) sebenarnya mencoba memberikan instrumen alternatif berupa skema tabungan perumahan wajib, tapi skema ini pun masih menggunakan mekanisme kelayakan perbankan pada umumnya, utamanya pembuktian penghasilan melalui dokumen formal.

Acuan slip gaji tak lagi relevan

Pada dasarnya, slip gaji hanya menunjukkan bahwa seseorang menerima penghasilan tetap yang tak menjamin kemampuan membayar angsuran seseorang.

Dua referensi utama tentang Contractual Savings for Housing (CSH), dari Lea dan Renaud[6] (1995) serta Dübel[7] (2009) menunjukkan bahwa rekam jejak tabungan yang konsisten selama 18 hingga 24 bulan memberikan bukti yang jauh lebih kuat tentang disiplin keuangan dan komitmen seseorang membayar kredit.

Temuan empiris di India[8] terhadap platform pembiayaan rumahnya Syntellect/Reall menunjukkan pekerja informal memiliki risiko gagal bayar yang setara bahkan lebih rendah dari pekerja formal. Temuan ini diperoleh usai peneliti menganalisis lebih dari 14 ribu hipotek untuk pekerja informal menggunakan 200 titik data digital per nasabah.

Pun, di Kenya[9], terbukti hampir 95% pekerja informal yang mendapat pinjaman untuk tujuan tertentu seperti perbaikan rumah, benar-benar menggunakan uangnya sesuai peruntukannya, bukan untuk hal lain.

Solusi potensial: Arisan dan syariah

Arisan sebetulnya bisa menjadi salah satu solusi menjawab persoalan ini. Arisan adalah bentuk sederhana dari sistem kredit berbasis komunal.

Setiap anggota wajib menyetor secara rutin, dan kepatuhan mereka diawasi langsung oleh kelompok. Tekanan sosial kelompok menjadi mekanisme self-enforcing yang efektif menjamin kepatuhan membayar angsuran.

Praktik ini bukan hanya ada di Indonesia. Di Tanzania, kelompok tabungan komunitas VICOBA[10] terbukti dapat membiayai perbaikan rumah di pedesaan, terutama untuk komunitas yang tidak terjangkau lembaga keuangan formal.

Di Bangladesh, kombinasi micro-credit dari LSM dan program tabungan kolektif komunitas[11] dimanfaatkan masyarakat miskin perkotaan untuk perbaikan rumah di berbagai jenis permukiman.

Di Slovakia[12], skema Prvá Stavebná Sporiteľňa (P.S.S.) merintis infrastruktur originasi, layanan, dan manajemen risiko bagi pasar pembiayaan perumahan domestik ke puluhan ribu pinjaman kecil dalam waktu singkat.

Memang tidak ada model tunggal yang mampu melayani seluruh heterogenitas pekerja informal Indonesia. Namun, prinsip tabungan sebagai salah satu instrumen penilaian kelayakan kredit komunal seperti arisan memiliki preseden kuat dan telah diterapkan di banyak negara.

Kembangkan konsep syariah

Dalam konteks Indonesia sebagai negara dengan populasi muslim terbesar, skema pembiayaan syariah juga membuka ruang solusi.

Desain pembiayaan syariah memungkinkan hubungan tabungan, penggunaan rumah, dan kepemilikan bertahap. Jika kesulitan pembayaran, struktur musyarakah secara teoritis membuka ruang lebih luas untuk restrukturisasi dan penyesuaian kembali skema pembayaran atau porsi kepemilikan.

Melalui Fatwa DSN-MUI tentang Musyarakah Mutanaqisah[13] (MMQ), lembaga keuangan syariah dapat menerapkan skema kepemilikan bertahap berskema kepemilikan bersama yang kemudian porsi kepemilikan lembaga keuangan berkurang sejalan dengan pembayaran yang dilakukan nasabah.

Read more: Setelah 40 tahun, Malaysia perlu tegakkan kembali nilai islami pembiayaan rumah syariah[14]

Kombinasi tabungan berencana syariah dengan pembiayaan MMQ secara konseptual menawarkan koherensi dan klaim keadilan distribusional khas Tanah Air.

Inisiatif PT Sarana Multigriya Finansial[15] melalui skema sewa beli berbasis RTO/IMBT[16] menunjukkan bahwa gagasan kepemilikan bertahap untuk kelompok berpenghasilan tidak tetap mulai diuji di Indonesia, meskipun skema ini tidak identik dengan MMQ.

Menanti kepercayaan itu datang

Seluruh rekomendasi ini memang masih dalam tahap hipotesis. Tapi siap diujicobakan dengan berbagai instrumen kebijakan eksisting.

POJK Nomor 29 Tahun 2024[17] tentang Pemeringkat Kredit Alternatif membuka ruang penilaian kredit berbasis data alternatif. Ini bisa dikembangkan ke sektor perumahaan dengan azas keberhati-hatian tinggi terkait persetujuan pemilik data, privasi, kualitas data, dan perlindungan konsumen.

Pengalaman program Bantuan Pembiayaan Berbasis Tabungan (BP2BT) tahun 2018 hingga 2022[18] menunjukkan keberhasilan program perumahan untuk pekerja informal sangat bergantung pada kualitas pendampingan masyarakat. Artinya, opsi basis ekosistem tersedia, tetapi belum membentuk satu arsitektur program tabungan perumahan yang terpadu.

Realitas pekerja sangat beragam. Pengemudi ojek daring di Jakarta dan petani penggarap di Flores memiliki karakteristik ekonomi, pola arus kas, dan konteks sosial yang berbeda secara fundamental. Dibutuhkan rekam jejak penghasilan dan kredit lebih lanjut untuk menjembataninya.

Tetapi, mempertahankan dokumen penghasilan formal sebagai pintu utama pembiayaan perumahan berisiko membuat jutaan pekerja informal tetap tidak terbaca oleh sistem pembiayaan perumahan.

Pertanyaannya bukan apakah pekerja informal layak dipercaya, melainkan apakah sistem kita cukup matang untuk mempercayai mereka.

References

- ^ Bisakah rumah flat Menteng jadi tren dan alternatif kepemilikan properti bersama tahun ini? (theconversation.com)

- ^ 87 juta pekerja Indonesia (www.bps.go.id)

- ^ Komposisinya (www.bps.go.id)

- ^ Apakah kita mampu beli ‘tiny house’ kalau enggak beli kopi? (theconversation.com)

- ^ menunjukkan (my.pkp.go.id)

- ^ Lea dan Renaud (documents.worldbank.org)

- ^ Dübel (openknowledge.worldbank.org)

- ^ India (doi.org)

- ^ Kenya (doi.org)

- ^ kelompok tabungan komunitas VICOBA (doi.org)

- ^ kombinasi micro-credit dari LSM dan program tabungan kolektif komunitas (doi.org)

- ^ Slovakia (openknowledge.worldbank.org)

- ^ Fatwa DSN-MUI tentang Musyarakah Mutanaqisah (dsnmui.or.id)

- ^ Setelah 40 tahun, Malaysia perlu tegakkan kembali nilai islami pembiayaan rumah syariah (theconversation.com)

- ^ PT Sarana Multigriya Finansial (www.antaranews.com)

- ^ skema sewa beli berbasis RTO/IMBT (infobanknews.com)

- ^ POJK Nomor 29 Tahun 2024 (ojk.go.id)

- ^ program Bantuan Pembiayaan Berbasis Tabungan (BP2BT) tahun 2018 hingga 2022 (pembiayaan.pu.go.id)

Authors: Ratna Indriani, Mahasiswa Doktoral Ilmu Manajemen, Fakultas Ekonomi dan Bisnis, Universitas Indonesia, Universitas Indonesia