Masyarakat berhak gugat ‘merchant’ yang tolak pembayaran tunai

- Written by Nirma Yossa, Peneliti Pusat Riset Kependudukan, Badan Riset dan Inovasi Nasional (BRIN)

● Seorang nenek yang ditolak transaksinya karena menggunakan uang tunai menuai perhatian besar publik.

● Padahal tidak ada aturan yang menyatakan uang tunai tidak berlaku atau boleh ditolak dalam transaksi.

● Masyarakat berhak menggugat merchant yang menolak uang tunai.

Baru-baru ini, jagat media sosial (medsos) ramai dengan kehebohan video seorang ibu yang uangnya ditolak oleh pegawai toko dengan alasan toko roti tersebut hanya menerima pembayaran non-tunai. Netizen pun ramai membela ibu tersebut.

Banyak yang berargumen bahwa pembayaran dengan uang tunai tetap sah secara hukum meski pembayaran non-tunai sudah menjadi new normal (kebiasaan baru), khususnya di kota-kota besar.

Beberapa tahun belakangan, semakin banyak gerai hingga pedagang kaki lima yang mengadopsi pembayaran digital seperti Quick Response Code Indonesian Standard (QRIS) dari Bank Indonesia (BI).

Per tahun 2024, lebih dari 30 juta UMKM dan pedagang[1] di seluruh Indonesia sudah bertransaksi lewat QRIS. Nilai transaksinya pun meroket[2] hingga Rp242 triliun (naik 190% secara tahunan).

Read more: Apa itu QRIS? Apa manfaat dan tantangan penggunaan QRIS di Indonesia?[3]

Namun, viralnya penolakan merchant terhadap pembayaran tunai ini bisa menjadi refleksi bagi kita semua.

Sadar tidak sadar, kita sudah lama ‘terkondisikan’ untuk menerapkan metode non-tunai dalam beberapa transaksi pelayanan dan transportasi publik seperti pembayaran tol dan parkir.

Padahal, perkara metode pembayaran saat bertransaksi bukanlah hal sepele. Ini berhubungan dengan tak hanya persoalan hukum, tapi juga isu inklusivitas, edukasi, dan pemerataan pembangunan nasional.

Pembayaran tunai sah dan tidak boleh ditolak

Semua mungkin sepakat uang elektronik lebih efisien dibandingkan uang tunai. Sebab, uang tunai selalu memiliki risiko rusak, berat, dan butuh tempat penyimpanan.

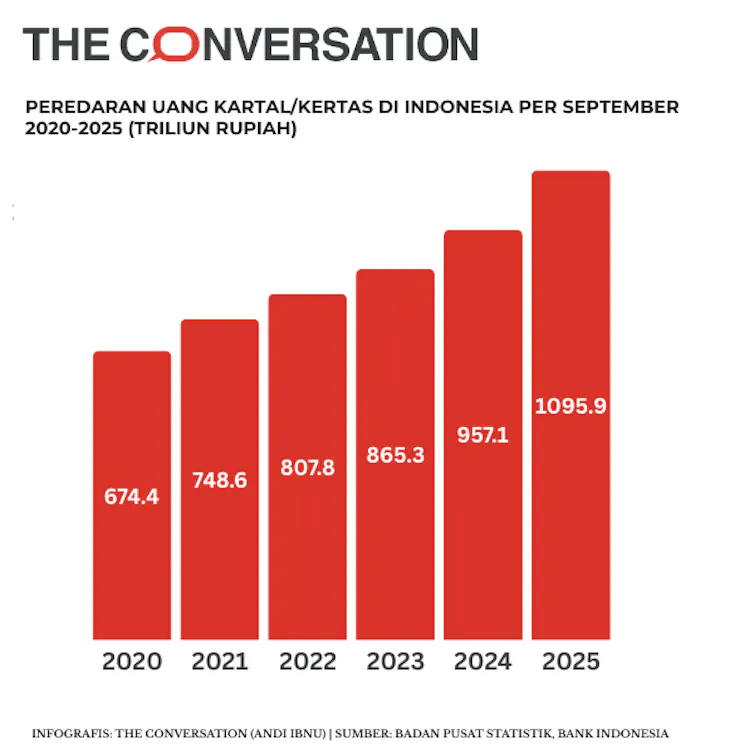

Tapi hingga detik ini, uang tunai rupiah di Indonesia adalah alat bayar yang sah, diedarkan, dan dilindungi konstitusi melalui Undang-undang nomor 7 Tahun 2011 tentang Mata Uang[5].

Artinya, secara hukum, tidak ada yang boleh menolak pembayaran uang rupiah tanpa terkecuali di wilayah Indonesia. Siapa pun yang menolak[6] pembayaran uang tunai rupiah harus siap menghadapi ancaman pidana kurungan maksimal satu tahun atau denda Rp200 juta.

Penolakan[7] terhadap uang tunai rupiah hanya diperbolehkan apabila terdapat keraguan yang beralasan mengenai keaslian fisik uang tersebut.

Kekisruhan ini utamanya terletak pada kesalahan persepsi pelaku usaha mengenai instruksi digitalisasi BI.

Read more: Mengapa koruptor lebih suka transaksi pakai uang tunai ketimbang digital?[8]

Instruksi ini terlampir pada Peraturan Anggota Dewan Gubernur Nomor 21 Tahun 2019 tentang Implementasi Standar Nasional QR Code untuk pembayaran[9].

Dalam aturan tersebut, BI memang mewajibkan penggunaan QRIS sebagai standar untuk transaksi pembayaran berbasis kode QR. Tapi ini tidak berarti semua transaksi di semua merchant harus cashless dan menutup pembayaran tunai.

BI, melalui Deputi Gubernurnya Doni P. Joewono[10], sudah secara tegas mengamini hak konstituen uang tunai.

Perjalanan panjang penerapan uang elektronik 100%

Untuk menerapkan pembayaran elektronik 100% secara nasional, Bank Indonesia dan pemerintah memerlukan persiapan yang kompleks dan panjang. Salah satunya yang paling mendasar adalah jaringan internet.

Melansir Badan Pusat Statistik (BPS[11] jaringan internet di Indonesia baru menjangkau 72,78% penduduk. Artinya ada sekitar 77,4 juta orang, (dari total penduduk 284,4 juta jiwa,[12]) yang tidak bisa menggunakan metode pembayaran elektronik sama sekali.

Selain itu, World Bank (Bank Dunia)[14] melansir hampir setengah penduduk dewasa Indonesia masih masuk kategori unbanked yang artinya individu sudah cukup umur tapi tidak memiliki rekening bank.

BI dan pemerintah perlu memiliki komitmen berkelanjutan untuk mengentaskan permasalahan fundamental ini. Terlebih, pembangunan jaringan internet dan perbankan yang jadi prasyarat utama penerapan pembayaran non-tunai akan menghadapi tantangan berat mengingat luasnya wilayah kepulauan Indonesia.

Risiko sistemik jika cashless society dipaksakan

Ambisi pembentukan cashless society[15] tidak bisa dipaksakan. Argumen inklusi finansial bakal terus berbenturan dengan realitas kesenjangan digital, akses internet, perbankan, dan harga perangkat pintar.

Ada sejumlah kelompok rentan yang akan mengalami kerugian sistemik jika penerapan pembayaran non-tunai dipaksakan tanpa persiapan matang.

Pertama, orang dengan disabilitas yang rasio akses perbankannya[16] hanya 24,3%.

Pun dengan akses dan perangkat memadai, mereka tetap akan kesulitan melakukan pembayaran non tunai. Sebab, aplikasi pembayaran digital sering kali tidak memiliki fitur aksesibilitas yang memadai[17], seperti panduan suara untuk netra (braille) atau antarmuka yang ramah bagi hambatan motorik.

Kedua, masyarakat lanjut usia (lansia). Bagi kelompok ini penerapan keuangan digital berisiko menciptakan isolasi ekonomi, khususnya bagi lansia yang mengalami penurunan kognitif.

Pemaksaan sistem digital menciptakan hambatan bagi lansia dalam melakukan aktivitas dan memenuhi kebutuhan dasar sehari-hari[18] seperti yang dialami oleh nenek yang viral baru-baru ini.

Ketiga masyarakat berpenghasilan rendah. Sebuah studi tahun 2021 yang terbit di Financial and Economic Review[19] mensimulasikan bahwa kelompok dengan literasi digital rendah di negara berkembang mengalami isolasi ekonomi saat sistem beralih sepenuhnya ke digital.

Tanpa akses ke rekening bank atau ponsel pintar, mereka akan terputus dari pemenuhan konsumsi dasar.

Read more: 4 tantangan pelayanan publik berbasis digital di Indonesia[20]

Penerapan uang tunai dan digital harus saling melengkapi

Meski praktis, pembayaran digital tetap memiliki risiko besar dari sisi keamanan digital[21]. Begitu juga risiko terhadap kegagalan sistem, pemadaman listrik, dan internet massal[22].

Bahkan bagi kaum urban yang bermobilitas menggunakan mobil pribadi, potensi kartu uang elektronik kekurangan saldo secara tidak sengaja, rusak, hingga hilang, tetap mengintai.

Karena itulah, QRIS dan alat pembayaran digital lain perlu dilihat sebagai opsi pendamping, bukan penghapus akses masyarakat terhadap uang tunai.

Selama masih sah secara hukum, pemerintah harus mewajibkan ritel dan operator transportasi untuk tetap menyediakan opsi tunai demi menjamin hak seluruh warga.

Begitu juga bagi penyelenggara layanan publik perlu meningkatkan ketersediaan perangkat yang memungkinkan warga menukarkan uang tunai mereka menjadi saldo digital (pengisian kartu atau dompet digital) secara mandiri di gerbang tol, stasiun, halte, pusat perbelanjaan, dan situs layanan publik lainnya.

BI selaku otoritas moneter tertinggi nasional beserta pemerintah terkait harus bertindak tegas terhadap merchant yang secara terang-terangan menolak rupiah fisik.

Bagaimanapun, selain sebagai alat pembayaran transaksi, uang tunai juga berperan sebagai jaring pengaman, instrumen resiliensi nasional, dan simbol negara yang tak tergantikan.

References

- ^ 30 juta UMKM dan pedagang (databoks.katadata.co.id)

- ^ Nilai transaksinya pun meroket (databoks.katadata.co.id)

- ^ Apa itu QRIS? Apa manfaat dan tantangan penggunaan QRIS di Indonesia? (theconversation.com)

- ^ wibisono.ari/ Shutterstock.com (www.shutterstock.com)

- ^ Undang-undang nomor 7 Tahun 2011 tentang Mata Uang (peraturan.bpk.go.id)

- ^ Siapa pun yang menolak (ejournal.unsrat.ac.id)

- ^ Penolakan (peraturan.bpk.go.id)

- ^ Mengapa koruptor lebih suka transaksi pakai uang tunai ketimbang digital? (theconversation.com)

- ^ Peraturan Anggota Dewan Gubernur Nomor 21 Tahun 2019 tentang Implementasi Standar Nasional QR Code untuk pembayaran (www.bi.go.id)

- ^ Doni P. Joewono (www.cnbcindonesia.com)

- ^ BPS (www.bps.go.id)

- ^ dari total penduduk 284,4 juta jiwa, (www.bps.go.id)

- ^ VittoriaChe/ Shutterstock.com (www.shutterstock.com)

- ^ (Bank Dunia) (katadata.co.id)

- ^ cashless society (developers.bri.co.id)

- ^ rasio akses perbankannya (keuangan.kontan.co.id)

- ^ fitur aksesibilitas yang memadai (doi.org)

- ^ aktivitas dan memenuhi kebutuhan dasar sehari-hari (doi.org)

- ^ Sebuah studi tahun 2021 yang terbit di Financial and Economic Review (doi.org)

- ^ 4 tantangan pelayanan publik berbasis digital di Indonesia (theconversation.com)

- ^ keamanan digital (www.elibrary.imf.org)

- ^ kegagalan sistem, pemadaman listrik, dan internet massal (www.elibrary.imf.org)

Authors: Nirma Yossa, Peneliti Pusat Riset Kependudukan, Badan Riset dan Inovasi Nasional (BRIN)

Read more https://theconversation.com/masyarakat-berhak-gugat-merchant-yang-tolak-pembayaran-tunai-272592