Kasus dugaan ‘fraud’ Dana Syariah Indonesia coreng reputasi keuangan syariah nasional

- Written by Lusiana Ulfa Hardinawati, Dosen Perilaku Konsumen Muslim, Universitas Jember

● Penipuan entitas P2P ‘lending’ syariah bernama Dana Syariah Indonesia (DSI) perlu mendapat perhatian khusus.

● Tindak pidana ‘fraud’ yang sudah berproses di kepolisian ini bisa berdampak buruk bagi ekosistem keuangan nasional.

● Momen ini bisa dijadikan ajang untuk pembenahan dan bersih-bersih total terhadap keuangan syariah dan P2P ‘lending’.

Sejak November 2025, perusahaan finansial peer to peer lending (P2P) PT Dana Syariah Indonesia (DSI[1]) masuk radar Otoritas Jasa Keuangan (OJK). Penyebabnya ada indikasi fraud atau penipuan dana lender (peminjam) yang tertahan mencapai Rp1,3 – 2,4 triliun dari puluhan ribu investor[2].

OJK pun sudah melaporkan indikasi kejahatan ini[3] ke Kepolisian atas dugaan penggunaan proyek fiktif serta pola transaksi mencurigakan.

Read more: Mengapa kerugian pidana penipuan hampir pasti takkan kembali utuh ke korban?[4]

Munculnya dugaan ini amat disayangkan. Sebab kasus Dana Syariah bukan sekadar masalah kasus penipuan semata, tetapi soal kepercayaan terhadap instrumen dan produk keuangan islami di negara mayoritas Muslim seperti Indonesia. Padahal, industri keuangan syariah masih tertinggal jauh dibandingkan industri keuangan konvensional.

Tanpa prinsip dasar keuangan syariah seperti keadilan, transparansi, dan pengelolaan yang benar, maka karakter “nilai syariah” yang dipakai untuk menarik dana umat menjadi sekadar komoditas pemasaran, bukan landasan etika nyata.

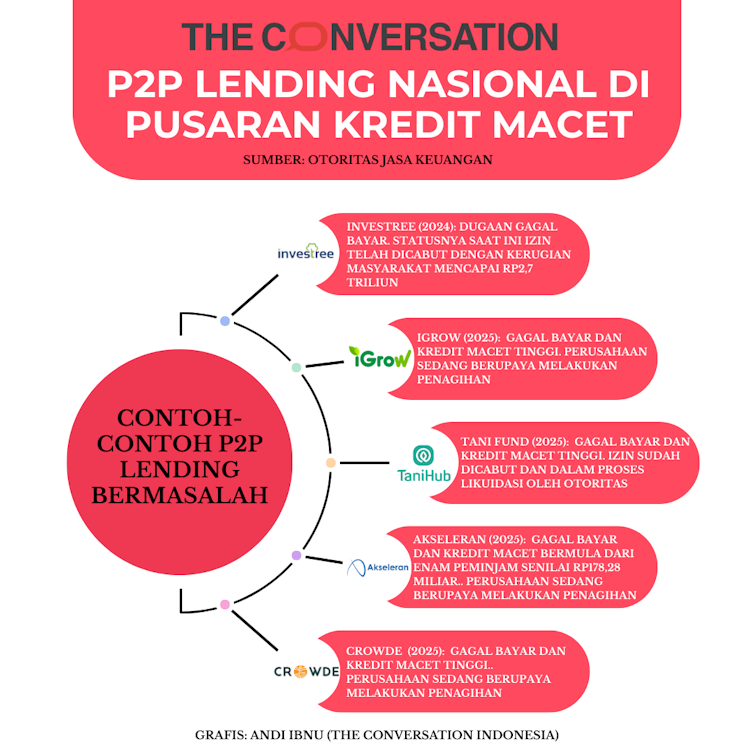

Dalam konteks P2P lending, kasus DSI ini juga menambah rentetan panjang kasus gagal bayar P2P nasional[5] yang sudah banyak terjadi sebelumnya.

Penipuan yang ‘menjual’ agama

Kasus DSI bukan sekadar peristiwa gagal bayar biasa, tetapi juga mengguncang pondasi kepercayaan publik[6] terhadap label syariah yang selama ini menjadi daya tarik kuat di pasar keuangan syariah.

Dalam konteks produk keuangan berlabel syariah, konsumen sering kali menggunakan label tersebut sebagai penanda bahwa produk tersebut aman, etis, serta sesuai prinsip Islam yang mereka pegang.

Di negara dengan mayoritas Muslim seperti Indonesia, narasi “investasi berkah” dan “untung tanpa dosa” yang dipopulerkan oleh DSI bisa memikat lebih dari 174 ribu investor[7]. DSI menggabungkan imbal hasil menarik dengan citra syariah yang positif. Janji-janji luhur itulah yang jadi keunggulan produk investasi islami.

Sayangnya, dalam kasus ini, nilai luhur agama dijadikan komoditas dagang dan dugaan penipuan berupa proyek fiktif[8]. OJK bahkan menaksir ada delapan poin indikasi kejahatan[9] yang dilakukan DSI.

Read more: Publik mulai skeptis terhadap label halal[10]

Pertama, penggunaan data asli peminjam (borrower riil) untuk menciptakan proyek fiktif sebagai underlying (landasan transaksi) untuk memperoleh dana baru.

Kedua, publikasi informasi yang tidak benar di website untuk menggalang dana lender.

Ketiga, penggunaan pihak terafiliasi sebagai lender untuk memancing orang lain menjadi lender.

Keempat, penggunaan rekening perusahaan perantara untuk menerima aliran dana dari escrow.

Kelima, penyaluran dana lender kepada perusahaan terafiliasi.

Keenam, penggunaan dana lender yang belum dialokasikan untuk membayar kewajiban lain atau skema ponzi.

Ketujuh, penggunaan dana lender untuk melunasi pendanaan macet.

Kedelapan, pelaporan kinerja investasi dan keuangan yang tidak benar.

Semua hal tersebut dapat berakumulasi menjadi erosion of trust (erosi kepercayaan) publik terhadap label syariah.

Studi pemasaran konsumen 2023 menemukan bahwa kepercayaan terhadap label (seperti label halal) berperan kunci dalam keputusan membeli produk. Alhasil, tanpa trust yang kuat dampak label dapat melemah[11].

Anjloknya kepercayaan publik

Kerusakan kepercayaan ini dapat meluas ke sektor investasi syariah secara umum. Sebab, investor menjadi lebih skeptis terhadap klaim syariah jika pernah mengalami pengalaman negatif.

Oleh karena itu, label syariah yang kehilangan kepercayaan tidak lagi efektif mendorong investasi, bahkan justru bisa memicu keraguan terhadap seluruh ekosistem keuangan syariah dan P2P lending nasional.

Lebih parah lagi, parlemen telah memperingatkan adanya risiko moral hazard (risiko perilaku tidak etis)[12] ketika entitas yang membawa label syariah ternyata gagal memenuhi kewajibannya kepada para lender.

Inti dari etika ekonomi Islam adalah bahwa aktivitas ekonomi harus memadukan nilai nafsi (individual) dan sosial, dengan prinsip maslahah (kebaikan bersama) dan adl (keadilan).

Idealnya, entitas syariah tidak hanya sekadar mematuhi akad tanpa riba dan bagi hasil, tetapi juga memelihara amanah pemberi dana dan masyarakat luas.

Namun, kasus ini menimbulkan beberapa kritik yang tajam.

Pemberi dana mungkin memilih DSI atau instrumen serupa karena keyakinan bahwa syariah berarti: aman, etis, bebas riba, dan risiko lebih terkendali. Yang terjadi adalah label syariah menjadi seperti label halal pada produk.

Label ini secara psikologis mungkin memberi rasa aman, padahal substansinya bisa cacat. Ketika label dipakai sebagai magnet pemasaran, risiko distorsi nilai sangat besar.

Laporan OJK dan penyelidikan polisi juga menunjukkan dugaan modus operandi yang tidak transparan, termasuk penggunaan proyek fiktif sebagai untuk menunjukkan kepada investor seolah-olah ada transaksi[13]. Ini merupakan gambaran buruk jika dilakukan oleh institusi yang seharusnya menjunjung tinggi prinsip syariah dan transparansi kepada lender.

Read more: Setelah 40 tahun, Malaysia perlu tegakkan kembali nilai islami pembiayaan rumah syariah[14]

Refleksi pembenahan keuangan syariah nasional

Menegakkan pelabelan “syariah” sangat fundamental bagi industri syariah Indonesia. Ia mengandung nilai spiritual dan etika yang dalam, bukan hanya sebagai alat pemasaran untuk menarik modal.

Ketika nilai tersebut diabaikan demi pertumbuhan dana atau penetrasi pasar, yang terjadi bukanlah pengembangan ekonomi syariah, tetapi komodifikasi agama mengambil keuntungan dari simbol tanpa menjaga substansinya.

Kasus DSI bisa menjadi momentum tepat untuk penguatan literasi finansial syariah, intensifikasi pengawasan industri syariah, dan revitalisasi prinsip etika dalam setiap produk keuangan.

Read more: Hotel syariah: Potensi jumbo, sertifikasi nasional perlu ditinjau ulang[15]

Karena jika syariah hanya dipandang sebagai label, bukan nilai, apa yang tersisa dari keuangan syariah itu sendiri?

OJK telah mengambil langkah pengawasan administratif yang ketat, termasuk pembatasan kegiatan usaha DSI dan pelarangan penggalangan dana baru[16], demi mencegah berulangnya kasus dan kerugian masyarakat akibat investasi di masa depan.

Ini bukan sekadar kegagalan bisnis, tetapi masalah etika dan moral ekonomi yang perlu mendapat perhatian khusus dari semua pihak.

References

- ^ DSI (www.danasyariah.id)

- ^ dana lender (peminjam) yang tertahan mencapai Rp1,3 – 2,4 triliun dari puluhan ribu investor (news.detik.com)

- ^ indikasi kejahatan ini (rm.id)

- ^ Mengapa kerugian pidana penipuan hampir pasti takkan kembali utuh ke korban? (theconversation.com)

- ^ kasus gagal bayar P2P nasional (www.cnbcindonesia.com)

- ^ kepercayaan publik (rmol.id)

- ^ 174 ribu investor (rmol.id)

- ^ proyek fiktif (keuangan.kontan.co.id)

- ^ delapan poin indikasi kejahatan (rm.id)

- ^ Publik mulai skeptis terhadap label halal (theconversation.com)

- ^ tanpa trust yang kuat dampak label dapat melemah (proceeding.iainkudus.ac.id)

- ^ risiko moral hazard (risiko perilaku tidak etis) (www.inilah.com)

- ^ termasuk penggunaan proyek fiktif sebagai untuk menunjukkan kepada investor seolah-olah ada transaksi (keuangan.kontan.co.id)

- ^ Setelah 40 tahun, Malaysia perlu tegakkan kembali nilai islami pembiayaan rumah syariah (theconversation.com)

- ^ Hotel syariah: Potensi jumbo, sertifikasi nasional perlu ditinjau ulang (theconversation.com)

- ^ pembatasan kegiatan usaha DSI dan pelarangan penggalangan dana baru (id.investing.com)

Authors: Lusiana Ulfa Hardinawati, Dosen Perilaku Konsumen Muslim, Universitas Jember