Inovasi layanan dan produk berbasis AI perbankan jadi fondasi melejitnya sistem pembayaran nasional

- Written by Patria Laksamana, Associate Professor of Marketing, Director of Research and Community Service, Perbanas Institute

● Indonesia memang jadi raja ekonomi digital di kawasan Asia Tenggara.

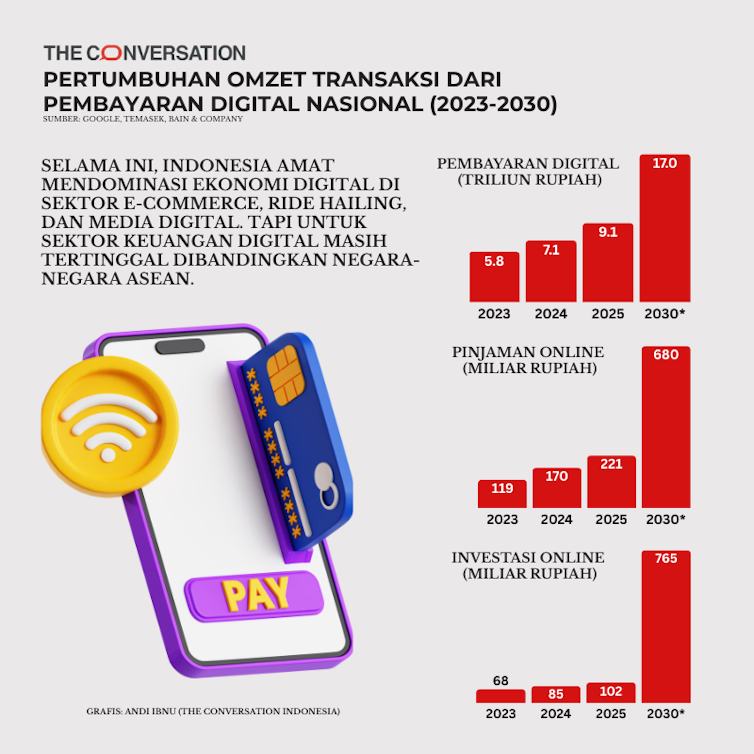

● Untuk sektor pembayaran digital, Indonesia masih kalah saing.

● Perbankan memainkan peranan penting untuk mendongkraknya.

Indonesia segera merajai ekonomi digital Asia Tenggara dengan nilai Rp1.650 triliun pada 2025[1]. Pertumbuhan omzetnya moncer, hingga 14%, yang didorong oleh e-commerce, pembayaran digital, dan penggunaan kecerdasan buatan dalam layanan digital.

Dengan tren seperti ini, beberapa pihak menaksir fintech bisa menggantikan perbankan konvensional[2].

Namun, pertumbuhan pesat tersebut menyimpan paradoks: hampir separuh konsumen nyatanya belum sepenuhnya yakin[3] pada keamanan transaksi digital.

Hal ini menjadi tantangan serius. Tanpa jangkar perbankan[4], sektor keuangan digital bisa berhenti hanya pada transaksi yang tinggi, bukan membangun hubungan jangka panjang dengan konsumen.

Karena itu dari perspektif perbankan, 2026 seharusnya bukan sekadar pertumbuhan angka, melainkan momentum membangun kepercayaan, inovasi strategi, dan adaptasi terhadap perilaku nasabah yang berubah cepat.

Read more: BSI terkena serangan siber: pentingnya tata kelola data yang baik bagi perusahaan[5]

Perbankan harus bisa menjawab tantangan ini, termasuk penerapan teknologi kecerdasan buatan (artificial intelligence/AI), yang hingga kini pemanfaatannya sektor perbankan Indonesia masih tertinggal dibandingkan sejumlah negara di Asia Tenggara.

Pola perilaku konsumsi nasabah

Otoritas Jasa Keuangan (OJK[6]) memprediksi perilaku nasabah akan berubah seiring perkembangan keuangan digital. Perubahan tersebut antara lain meningkatnya ekspektasi terhadap layanan digital, kemitraan antarperbankan dan start-up, serta perubahan model bisnis.

Prediksi tersebut mulai terlihat, seperti dilaporkan dalam analisis[7] Google, Temasek, dan Bain & Company.

Read more: Riset: dari firasat bankir hingga etnis peminjam, bagaimana faktor manusia menentukan pemberian kredit[8]

Masyarakat kini terbiasa menggunakan berbagai aplikasi dan platform sesuai kebutuhan, mulai dari dari e-wallet, P2P (peer-to-peer) lending, hingga superapp dalam satu ekosistem. Ekosistem besar ini sebenarnya justru bisa menyebabkan hilangnya loyalitas nasabah.

Meski penggunaan layanan fintech digital makin masif, kepercayaan terhadap bank konvensional masih lebih tinggi. Bank masih jadi pilihan utama nasabah untuk memenuhi kebutuhan fulus yang lebih besar dan jangka panjang[9], seperti kredit atau investasi.

Hal ini memberi peluang bagi bank untuk memperkuat peran sebagai lembaga yang kredibel dan aman, bukan cuma menyediakan transaksi.

Nasabah Indonesia juga cenderung tidak hanya mengandalkan biaya layanan yang murah, tapi juga pengalaman digital: kemudahan penggunaan aplikasi, personalisasi layanan, dan keamanan data.

Transaksi pembayaran masyarakat umum juga masih amat berfokus pada e-wallet seperti OVO, Dana, dan Gopay. Namun, untuk credit wealth (kredit dan pengelolaan kekayaan), masyarakat masih lebih mengandalkan bank.

Karena itu, di tengah perubahan besar ini, strategi pemasaran perbankan perlu bergeser–dari sekadar membangun citra digital ke memperkuat posisi sebagai “trust anchor” (jangkar kepercayaan) yang relevan dan memberi nilai tambah bagi nasabah.

Perbankan perlu mengadaptasi AI lebih intens

Agar bisa menjadi jangkar kepercayaan, perbankan perlu menggunakan AI jadi mesin pertumbuhan.

Sejauh ini, pemakaian AI yang terlihat di perbankan masih berupa asisten virtual berbasis chatbot[10] untuk memudahkan pelayanan pelanggan.

Langkah tersebut tidak cukup. Sebab, penggunaan AI di sektor digital lainnya perkembang lebih cepat.

Penggunaan pembayaran digital pun terus meningkat, termasuk e-wallet dan sistem kode QR nasional (QRIS). Meski demikian, volume tingginya transaksi penuh model bisnis[11] ini belum tentu menjamin profitabilitas jangka panjang bagi bank tanpa diferensiasi nilai layanan yang jelas.

Di luar segala kontroversi terhadap AI, masyarakat khususnya di dunia kerja[12] juga semakin aktif menggunakan AI: Ada 79% pengguna aktif yang mempelajari dan meningkatkan keterampilan teknologi ini.

Motivasi utama[13] mereka adalah untuk meningkatkan efisiensi, menghemat waktu riset dan perbandingan (51%), mendapatkan rekomendasi yang lebih personal (35%), serta keamanan yang lebih baik (32%).

Meski demikian, mereka tetap berhati-hati dalam mendelegasikan keputusan finansial yang penting ke AI. Mereka masih mengkhawatirkan risiko privasi, keamanan data, dan keandalan sistem.

Perbankan perlu membangun sistem AI yang dapat dipercaya. Transparansi, keamanan data, serta kendali pengguna harus menjadi prioritas agar teknologi ini benar-benar memperkuat kepercayaan nasabah.

Dari orientasi produk ke orientasi berbasis keputusan

Pada tahun 2026 dan seterusnya, fokus perbankan tidak lagi pada disrupsi, melainkan konsolidasi kepercayaan nasabah. Layanan di berbagai platform digital kini jadi kebutuhan dasar.

Karena itu, perbankan perlu memanfaatkan AI secara lebih strategis untuk bisa memahami kebutuhan nasabah. Dengan AI yang baik, perbankan bisa membantu memenuhi beragam kebutuhan pengambilan keputusan keuangan nasabah.

Bank harus memastikan posisinya bukan sekadar digital convenience (kemudahan digital), tetapi juga dalam financial assurance (jaminan keamanan finansial).

Alih-alih sekadar menawarkan produk atau fitur digital, bank perlu mengomunikasikan keputusan finansial nasabah agar lebih aman dan komplet, seperti investasi yang aman, pengelolaan risiko, atau perencanaan keuangan menyeluruh.

Perbankan harus menekankan AI sebagai alat pemberdaya, bukan pengganti manusia. Bank dapat menggunakan AI untuk membantu mempercepat proses seperti analisis kredit atau memberikan rekomendasi investasi yang lebih personal. Keputusan akhirnya tetap berada di tangan manusia.

Agar penggunaan AI bisa optimal, perbankan perlu mengubah caranya memahami nasabah. Runutan segmentasinya bukan lagi sekadar berdasarkan demografi (usia, lokasi). Perbankan harus memetakan kebutuhan dan tujuan finansial nasabah, seperti kategorisasi kapasitas nasabah dengan beragam opsi orientasi tujuan nasabah.

Berbagai pendekatan ini membantu bank merancang perjalanan nasabah customer journey[14] yang relevan untuk setiap tahap kehidupan finansial nasabah. Strategi tersebut akan membuat sistem keuangan nasional menjadi bersahabat bagi masyarakat dan memastikan keamanan yang optimal.

Read more: Kenapa perbankan kurang berminat mendanai proyek energi terbarukan?[15]

References

- ^ Rp1.650 triliun pada 2025 (www.bloombergtechnoz.com)

- ^ menggantikan perbankan konvensional (www.cnbcindonesia.com)

- ^ belum sepenuhnya yakin (infobanknews.com)

- ^ jangkar perbankan (www.bi.go.id)

- ^ BSI terkena serangan siber: pentingnya tata kelola data yang baik bagi perusahaan (theconversation.com)

- ^ OJK (www.ojk.go.id)

- ^ analisis (www.temasek.com.sg)

- ^ Riset: dari firasat bankir hingga etnis peminjam, bagaimana faktor manusia menentukan pemberian kredit (theconversation.com)

- ^ yang lebih besar dan jangka panjang (keuangan.kontan.co.id)

- ^ asisten virtual berbasis chatbot (binus.ac.id)

- ^ volume tingginya transaksi penuh model bisnis (www.statista.com)

- ^ dunia kerja (blog.google)

- ^ Motivasi utama (blog.google)

- ^ customer journey (info.populix.co)

- ^ Kenapa perbankan kurang berminat mendanai proyek energi terbarukan? (theconversation.com)

Authors: Patria Laksamana, Associate Professor of Marketing, Director of Research and Community Service, Perbanas Institute